NIA 220 y Gestión de la calidad en Firmas de Auditoría

Por Julio Colón CPA, MAF, PHD https://colonconsultores.com/julio-colon/

En 2009, se hizo público que un famoso inversionista había estado dirigiendo el mayor fraude financiero de la historia: un esquema Ponzi que duró décadas. Las auditorías de sus empresas no detectaron nada extraño, a pesar de que muchas señales estaban a la vista. Pero ¿por qué fallaron? Porque los auditores no aplicaron escepticismo profesional ni evaluaron bien los riesgos. Este caso mostró que no basta con hacer procedimientos técnicos; se necesita juicio profesional y ética. Por eso la NIA 220 exige que las auditorías tengan calidad desde el principio, asimismo que los auditores deben actuar con integridad y competencia.

En auditoría, la calidad no es un lujo, es una necesidad. Para garantizarla, las firmas deben tener procesos bien definidos que aseguren que cada trabajo se realiza de forma ética, profesional y conforme a las normas. Dos documentos clave para iniciar este camino son la NIA 220.

Definiciones

Fuente: Norma Internacional de Gestión de Calidad 1, elaboración propia

¿Qué es la NIA 220?

La Norma Internacional de Auditoría (NIA) 220 habla sobre el control de calidad en una auditoría de estados financieros. En pocas palabras, esta norma explica cómo debe organizarse el trabajo de auditoría para que sea confiable y cumpla con los estándares internacionales. Se enfoca en el rol del socio del encargo, en cómo debe formar y supervisar al equipo, revisar el trabajo, y asegurarse de que se cumplan los principios éticos.

Contenido de la NIA 220

De forma general se describe el contenido de la norma:

Introducción. Esta norma explica qué responsabilidades tiene un auditor para asegurar que una auditoría de estados financieros se haga con calidad. Parte de la idea de que la firma de auditoría ya tiene un sistema sólido de control de calidad, y detalla cómo el equipo de trabajo debe seguirlo y aplicarlo durante cada encargo.

Objetivo. El fin principal es asegurarse de que la auditoría se realice cumpliendo las normas profesionales y legales, y que el informe final sea apropiado. Para eso, el auditor tiene que aplicar procedimientos que garanticen la calidad desde el inicio hasta el cierre del proceso.

Definiciones. Se aclaran conceptos clave como “socio del encargo” (quien lidera la auditoría), “revisión de control de calidad” (una evaluación crítica del trabajo realizado), “firma de auditoría”, “equipo del encargo” y otros términos importantes que ayudan a entender cómo se estructura y ejecuta una auditoría de calidad.

Requerimientos. La norma establece lo que debe hacer el auditor, incluyendo mantener la ética, asegurar la independencia, elegir un equipo competente, hacer revisiones, documentar el trabajo y resolver cualquier conflicto profesional que pueda surgir durante la auditoría.

Guía de aplicación y anotaciones explicativas.

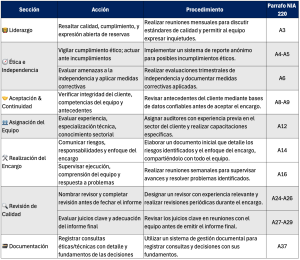

Esta parte ofrece ejemplos y explicaciones prácticas para aplicar correctamente los requerimientos. Ayuda al auditor a entender mejor cómo actuar en situaciones reales. A continuación una matriz con las secciones de la Guia de Aplicación, asi como acciones y procedimientos.

Un saludo cordial!

Contactanos en

Oficina: +502 22985777

WhatsApp: +502 44976252

Email: [email protected]

Web: www.colonconsultores.com/soluciones

#auditoríaCalidad #éticaProfesional #nia220 #controlInterno #auditorResponsable

#independenciaProfesional #revisiónDeCalidad #firmaAuditoría #capacitaciónFiscal #auditoríaGuatemala